한국어 | English| Tiếng Việt

-

今天 : 2024.4.27

-

韩国私营业者的债务接近960万亿韩元,金融援助结束时,“不良炸弹”

- 新闻发布 [2022-06-22 17:00] 翻译: tengfei@asiatoday.co.kr

-

韩国今日亚洲=

|

受疫情余波和资产投资需求等影响,韩国家庭和企业的债务(信用)达到3400万亿韩元。

特别是私营业者的贷款接近960万亿韩元。私营业者的贷款,如果政府的“冠状”相关金融支援结束,从明年开始亏损危险将会扩大。对此,有人指出,有必要将金融支援政策的方向从流动性支援转换为以债务履行支援为中心。

据韩国银行22日公布的今年上半年《金融稳定报告》显示,今年第一季度末家庭负债和企业负债合计规模达3468.4万亿韩元。据统计,今年第一季度末,民间信用(资金循环统计上的家庭、企业负债加在一起)与名义国内生产总值(GDP)的比率为219.4%。与创下历史最高纪录的去年年末(219.5%)相比,小幅下滑了0.1个百分点。

特别是个体营业者的贷款余额在今年3月末达到了960兆7000亿韩元,比covid - 19发生之前的2019年末(684兆9000亿韩元)剧增了40.3%。同期,脆弱车主(多重债务者中低收入、低信用者)拥有的个体户贷款也从68万亿韩元增加到88.8万亿韩元,增加了30.6%。

从明年开始,个体营业者贷款的不良危险将会增大。随着金融支援结束(预计今年9月结束)带来的影响正式显现,损失赔偿金(每户600万韩元)的支付效果也消失,以低收入层为中心的债务偿还危险有可能大幅增加。

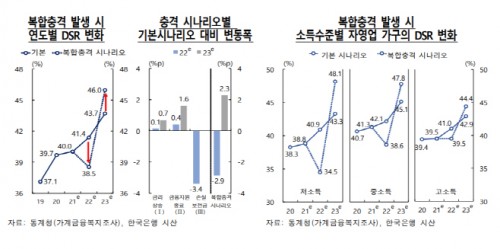

据韩国银行的报告书,如果没有金融支援,低收入(收入下位30%)个体营业贷款家庭的总负债本金和利息偿还比率(DSR)将从今年的38.5%上升到明年的46.0%,上升4.6个百分点。

韩国银行假设每年上升0.50%的贷款利率▲延长贷款期限和推迟偿还本金和利息的措施▲损失赔偿金支付效果消失等所谓的“复合冲击”,进行了剧本分析。根据收入水平,明年个体营业贷款者的DSR▲低收入(下位30%)今年34.5→明年48.1%▲中小收入(40 ~ 70%)38.6→47.8%▲高收入(上位30%)39.5→44.4%。

韩国银行表示:“个体户的dsr上升等偿债风险增加时,非银行金融机构为中心,预计将信用风险大”,“脆弱的比重非常大,借款人、担保贷款担保比率较低的信贷公司、储蓄银行等的不良的可能性相对就越大。”

因此,报告书指出,有必要将对私营业者的金融支援政策方向从以流动性支援为中心转换为以债务履行支援为中心。

相关链接

- 三星重工业,总规模达3.9万亿韩元的LNG船订单…创造造船订单的新纪录

- 韩国出现首例猴痘疑似病例 1名韩国人和1名外国人

- 今日起 韩国4周岁以上幼童将被禁止进入相反性别浴池

- 韩劳动界提出了“提高18.9%”的最低工资要求…让人无法理解

- 韩国新冠疫情流行趋势减缓 昨日新增9310人

- 韩生平第一次购买住宅,不受限制减免200万韩元的所得税

- 韩国银行表示:今年全年的物价上涨率有可能超过4.7%

- 韩房价下跌,但老旧公寓依然稳固…对重建事业的期待感

- 半导体两巨头三星电子SK海力士借贷余额为8.7万亿韩元…继续下跌的不安感扩大

- 时隔多日 韩国单日新增新冠确诊人数将至4000以下

- 面对MZ时代用户 新韩卡推出小海狸loopy联名款借记卡

- 韩国物价高空行进“油类税最高限额37%”下半年大众交通所得扣抵除80%

- 韩国疫情持续缓和 连续七日日新增1w-

- 每日刷新纪录…韩国国内柴油价格突破2100韩元/升

- 打造绿色供应链!盐城经开区深化对韩合作推动绿色发展

- 韩国音乐巨匠任宰范携新专辑回归 公开理由

- 韩油类税下调30%延长至年底…新设农水产食品物价稳定应对小组

- 韩国昨日单日新增新冠确诊患者7994人 连续一周少于一万人

- 国际油价上涨,韩进口物价时隔一个月上涨…4月3.6%

- “三分之二的韩国人选择回避新闻…”新闻可信度很低”

-

韩国今日亚洲 版权所有

本网站所包含的所有新闻资料是由韩国著作权法保护,未经今日亚洲公司的许可,不得转载、分发、传送、展示、出版

或传播。地址:首尔市 首尔永登浦区议事堂大街 1路34 寅英大厦